Zugegeben, der Titel dieses Blogbeitrags ist provokant.

Dennoch zeige ich in meinem realen Beispiel, wie man heutzutage auf eine solche Rendite kommen kann.

Ich beschreibe in diesem Artikel wie ich vorgehe bei der Sichtung von Immobilienanzeigen und wie ich die Rendite berechne.

Nun möchte ich also Eigentumswohnungen als Kapitalanlage kaufen. Beim Ansehen von Immobilienanzeigen überschlage ich dabei ganz grob, ob beim Kaufpreis der Immobilie das Doppelte der monatlichen Kaltmiete multipliziert mit 100 in greifbarer Nähe ist. Sprich, wenn die monatliche Kaltmiete 500 betragen würde, dann müssten beim Kaufpreis etwa 100.000 Euro verhandelbar sein. Das ist meine Faustformel. Und 99% der Wohnungen fallen hier bereits durchs Raster.

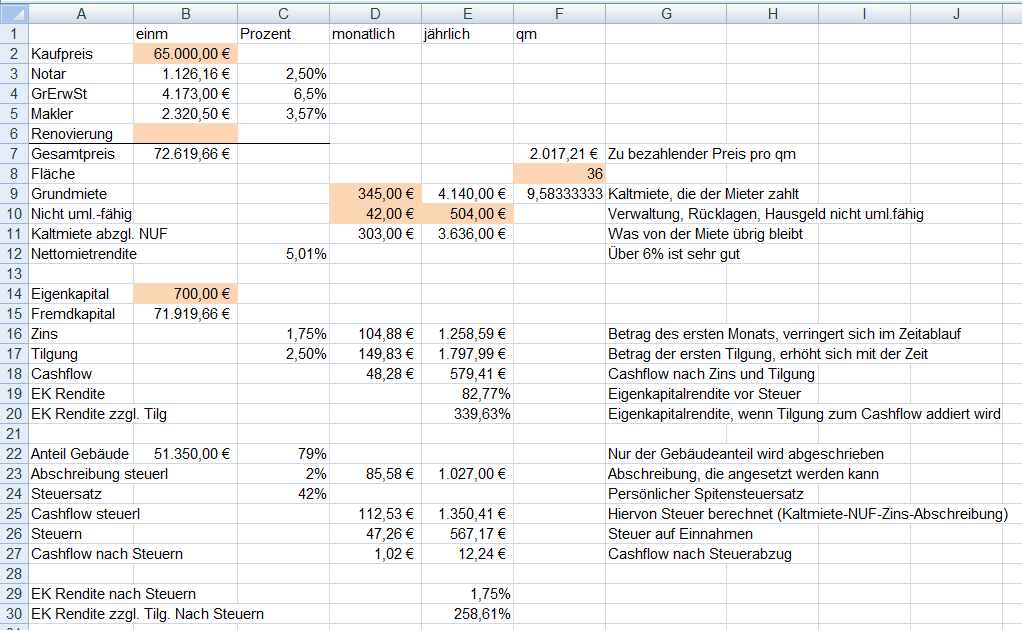

Wenn das Ergebnis gut aussieht, dann geht es in die feinere Kalkulation. So sieht meine Kalkulation aus:*

Diese Kalkulation ist angelehnt an die Berechnung vom Bodenseepeter.

Dies ist kein fiktives Beispiel sondern annähernd die Berechnung der Rendite meiner vermieteten Eigentumswohnung.

Das aufgenommene Fremdkapital hebelt die Rendite. Der Mieter zahlt die Wohnung ab. Der Anteil, der in die Tilgung geht, vergrößert das eigene Vermögen und kann daher zur Berechnung der Eigenkapitalrendite mit berücksichtigt werden. Eine Eigenkapitalrendite von über 200 Prozent (inkl. Tilgung) kann sich sehen lassen.

Es sind ca. 258 Prozent Rendite inkl. der Tilgung.

Einige Faktoren haben sich bereits innerhalb der kurzen Zeit von einem Jahr verändert, sodass es immer schwieriger wird, diese Renditen zu bekommen. Die Finanzierungszinsen sind leicht gestiegen. Ebenso haben die Immobilienpreise weiter angezogen. Aber ich bin der Meinung, dass sich auch heute noch Renditeperlen finden lassen. Manchmal scheuen sich bspw. die Interessenten vor notwendigen Renovierungen, sodass sich für renovierungsbedürftige Immobilien relativ geringe Kaufpreise ergeben. Zudem gilt tendenziell: Je höher das Risiko, desto höher die mögliche Rendite. Das ist bspw. in schlechteren Wohngegenden der Fall. Hier ist die Mietausfallwahrscheinlichkeit tendenziell höher.

*Disclaimer: So kalkuliere ich persönlich meine Immobilienrendite. Ich garantiere nicht für die Richtigkeit und Allgemeingültigkeit der Berechnung. Immobilien bergen Risiken, über die sich der Leser selbst informieren sollte. Dies ist keine Empfehlung für eine Investition.

Ein Tipp wie du deine Rendite auf unendlich bekommst: du finanzierst komplett fremd und kriegst Einnahmen auf kein eingesetztes Eigenkapital! Spass beiseite, in deiner Rechnung stehen 1% Eigenkapital, das dann die Rendite extrem wird ist klar. Aber eben auch dein Risiko ist extrem, denn du hebelst vereinfachend gesagt mit Faktor hundert. Verliert deine Immobilie also 1% an Wert, dann hat sich dein komplettes Eigenkapital schon in Luft aufgelöst. Kann man schon machen, alternativ könnte man aber auch in Hebelzertifikate und Optionen investieren, hat ein ähnliches Chancen/Risiko Verhältnis. Wenn du mindestens 20-30% der Kaufsumme liquide hast kann man das aus meiner Sicht tatsächlich machen (im Sinne lieber EK behalten um Kredit für ein weiteres Objekt zu erhalten). Aber wenn du diese Reserve nicht hast, würde ich massiv davon abraten in so eine stark gehebelte Anlage einzusteigen oder zumindest nur, wenn du etwas mehr EK einbringst.

Hallo Lejero,

da hast du völlig recht. Und die Liquidität ist quasi vorhanden.

VG Tanja

Du musst auch einplanen das die Mieter oft nicht zahlen oder einfach abhauen und dir eine Wohnung voll Gerümpel da lassen. Du musst dann obendrauf noch die Entsorgungskosten zahlen. Das Fremdkapital muss zurück gezahlt werden. Vom Mieter ist nichts mehr zu holen, weil er Gütertrennung hat. Das heißt, du bist angeschmiert weil dich ein Mieter reingerissen hat. Pass da blos auf, sonst ist alles weg und du sitzt auf einen Haufen Schulden.

Hallo Kati, zum Glück ist das nicht so wahrscheinlich mit einem Moetnomaden. Aber auch das würde mich nicht aus der bahn hauen.

LG Tanja

Nicht so wahrscheinlich ist relativ, ich hatte in 3 Jahren eine Räumungsklage bei der ich auf allen Kosten sitzengeblieben bin und 2 mal Räumungen ohne Klage bei denen ich aber ebenfalls auf den Kosten sitzengeblieben bin, zusätzlich zum monatelangen Ausfall der Miete. Habe zugegebener Maßen einige Wohnungen, bei denen das Klientel nicht gerade Premium ist, aber soooo unwahrscheinlich wie viele meinen ist das leider nicht. Ist auch nicht dramatisch, aber man muss es eben bei den Kosten (und der Rendite) einplanen.

Das stimmt natürlich. Rücklagen zu bilden für solche Fälle ist wichtig.

Gut so. Mietnomaden sind echt ein Graus, die reissen einen ganz schön rein.

Sehr ntetessanter Post! Macht anschaulich, wie man die Rendite hebelt.!

Die Zahlungsmoral der Mieter vorausgesetzt.😉

Könntest du eventuell deine Berechnungstabelle hier zum Download anbieten?

Wäre toll!

Viele Grüße!

Hallo Leo,

das muss ich mir tatsächlich noch überlegen.

Der Bodenseepeter verkauft seine Renditetabelle inkl. Handbuch für 39 Euro.

Ich will ihm nicht das Geschäft kaputt machen. Sie ist aber auch nicht schwer nachzubauen, wenn man ein gutes Zahlenverständnis hat.

PS: Bei einer Sache bin ich mir nicht sicher: Ob man alle nicht umlagefähigen Kosten für die Steuerbemessungsgrundlage abziehen darf. Ich weiß, dass das bei einigen nicht umlagefähigen Kosten der Fall ist.

Viele Grüße

Tanja

Hallo Tanja,

die Belastung bei einem Mietausfall ist tragbar, d. h. dein Einkommen kann den Kredit bedienen. Daher ist das schon machbar. So selten ist das mit den Mietnomaden auch nicht. Ich habe ebenfalls eine Räumungsklage und mehrere unschöne Mietererlebnisse hinter mir. Ich will dich nicht verunsichern oder dir Immobilien ausreden, man muss es nur einkalkulieren. Was ist, wenn plötzlich 5.000 € Kosten anfallen? Für eine Klage braucht man übrigens keinen Rechtsanwalt, die kann man selber machen.

Du kannst grundsätzlich immer alle Kosten steuerlich geltend machen. Da gibt es keine Ausnahme. Vielleicht meinst du die Rücklagen, die mit dem Hausgeld eingezogen werden. Das sind vorerst keine Kosten, sondern eine Sparleistung für künftige Reparaturen. Fallen dann tatsächlich Kosten an, die aus den Rücklagen beglichen werden, dann sind diese auch steuerlich geltend zu machen. Das ist in der Jahresabrechnung der HV ersichtlich.

Die Exceltabelle hat man in 5 Minuten selber gebastelt, da muss man nun keinen Cent dafür ausgeben.

Viele Grüße

Alexander

Hallo Alexander,

danke für diesen Hinweis. Das habe ich auch schon gelesen, dass man nicht unbedingt einen Anwalt braucht.

Und danke auch für die Info bzgl. Reparaturen.

Viele Grüße

Hallo Tanja,

ich hoffe Du bleibst am Ende nicht auf den Risiken sitzen, die eine solche Kapitalstrukturierung mit sich bringt. Da Du aber schon mehrere Wohnungen gekauft hast, wirst Du dir der möglichen ungeplanten Kosten ja bewusst sein.

Ich habe den Beitrag in die Immoblog-Galerie aufgenommen, in der ich lesenswerte Immobilien-Beiträge sammele:

https://www.betonrendite.de/immoblog-galerie/dreistellige-rendite-mit-immobilien/

BG

Yanneck-Morten Bliesmer

Hallo Yanneck,

Danke für deinen Hinweis.

Ich habe tatsächlich bisher nur ein Appartement.

Ich denke, dass es besser ist, liquide Mittel für eben solche Fälle vorzuhalten, als mehr Eigenkapital in die Immobilie zu stecken? Oder übersehe ich etwas?

VG,

Tanja

Moin Tanja,

liquide Mittel zu haben schadet auf jeden Fall nicht. Was da jetzt aber der richtige Weg ist, das kann ich Dir leider auch nicht sagen. Die ungeplanten Kosten kannst Du damit sicher abfedern.

Problematisch wird es mit den liquiden Mitteln dann allerdings irgendwann, falls der Wert einmal fallen sollte und die Bank das Darlehen nachbesichern will. In dem Fall wirst Du Bargeld zur Absicherung hinterlegen müssen, wenn der Finanzierungsgrad zu hoch ist.

BG

Yanneck

Hallo Yanneck,

danke auch für diesen Hinweis.

Ich habe mir für den Fall “steigende Zinsen” vor einiger Zeit schon Szenarien ausgemalt. Ich denke, dass ich mit meinem Finanzmix insgesamt sehr gut aufgestellt bin.

Viele Grüße

Tanja

Hallo Tanja,

Musst du für die Wohnung Hausgeld zahlen? Welche Instandhaltungskosten setzt du an?

Hast du dies mit berücksichtigt?

So hoch durch Fremdkapital zu hebeln, ist schon riskant, zumal du dadurch doch schlechtere Rahmenbedingungen für deinen Kredit bekommen hast oder?

Viele Grüße

Chris von Investkinx

Hallo Chris,

sorry dass ich diesen Kommentar so spät beantworte.

Ich lege 1 Euro pro qm pro Monat zur Seite für Renovierung und Instandhaltung.

Die Konditionen wurden bei mir kaum schlechter dadurch, dass ich 110% finanziert habe, wenn überhaupt. Ich habe einen von der Bank als sehr sicher eingeschätzten Arbeitsplatz.

Hallo Tanja,

ich finde deine Rechnung bzw. Kalkulation sehr gefährlich. Deine Kreditrate ist durch die 110% Beleihung sehr hoch. Dazu kommt noch die Kapitalertragssteuer. Hast du diese mit einbezogen?

Zudem hast du mit 1 € pro m² für Instandhaltungskosten sehr optimistisch gerechnet. Die meisten Optimisten gehen mit 1% ran. Bei dir sind es ca. 0,7%. Richtig bzw. empfehlenswert wäre 1,5 %!

Zumal eigentlich bei einer Eigentumswohnung, neben den Instandhaltung auch Hausgeld an das gesamte Objekt entrichtet werden muss. Und selbst wenn das bei dir entfällt und die Rechnung die ersten Jahre gut geht, würde ich dir nicht empfehlen, dies so weiter fortzuführen bzw. für neue Investments anzugehen.

Du solltest dich schließlich auch fragen, ob die Investitionskosten von 70.000€ ein Gewinn von monatlich 15€ monatlich rechtfertigen.

Dennoch Hut ab vor diesem Schritt und alles Gute.

King regards,

Christian

Es wird Einkommenssteuer fällig bei Einnahmen aus Vermietung und Verpachtung, das habe ich mit berücksichtigt. Aber durch meinen guten Steuerberater wurde ich positiv überrascht. Ich musste keine Steuern nachzahlen.

Zum Kaufzeitpunkt fand ich es eine gute Idee, alles zu finanzieren. Ich werde das bei zukünftigen Objekten anders machen.

Für Instandhaltung habe ich zur Not noch anderweitige Reserven, das ist nicht das Problem.

Die nicht umlagefähigen Kosten beim Hausgeld habe ich auch berücksichtigt.

Ich finde, dass bei fast Null EUR Einsatz vom eigenen Kapital jeder positive Betrag als Ertrag gut ist. Zumal ja auch getilgt wird. Klar trage ich auch ein Risiko. Das ist aber überschaubar und liegt bei Immobilien etwa bei einem Drittel des Kaufpreises. Zu etwa 2/3 bekommt man eine Immobilie normalerweise verkauft, auch wenn man zu teuer gekauft hat.

Hallo Tanja,

natürlich kann das alles gut gehen. Aber wenn du schon schreibst, dass du Reserven hast, dann wäre eine andere Strategie sicherlich vernünftiger gewesen. Zudem sind diese Diskussionen ja dazu da, um etwas zu lernen oder neue Sichtweisen und Herangehensweisen kennenzulernen.

King regards,

Christian

Ob das im Niedrigzinsumfeld wirklich unvernünftig ist, sich Geld für 1,75 % Zinsen zu leihen, weiß ich nicht.

Ansonsten bin ich ja immer auch dankbar, wenn ich Anregungen bekomme 🙂

Hallo Tanja,

ein schönes Beispiel wie du deine Rendite hebeln kannst. Natürlich bedeutet das auch, dass du ein größeres Risiko eingehst. Denn keine Rendite ohne Risiko.

Was mich interessieren würde, wie genau hat deine Berechnung gestimmt? Also war das Ergebnis deiner Berechnung auch das was du am Ende auf deinem Konto erhalten hast?

Du meinst in den Kommentaren das du es jetzt anders machen würdest. Wie würde deine Finanzierungsstruktur jetzt aussehen?

Beste Grüße

Björn

Hallo Björn,

Auf dem Konto, nach Steuer, bleibt tatsächlich mehr als ich kalkuliert hatte.

Ich würde es anders machen wegen des Risikos und damit der Zinssatz noch etwas niedriger ausfällt.

Jetzt würde ich etwa 10% Eigenkapital einbringen.

Viele Grüße

Hallo Tanja,

das nenne ich dann doch mal eine positive Überraschung. 👍

Gut das kann ich verstehen. Bei den Summen macht jedes Prozent einen enormen Unterschied.

Viele Grüße

Wieso nicht per crowdinvesting?

https://goo.gl/BwjwoA

Hallo Sabinchen, beim Immobilien-Crowdinvesting kommt mir das Rendite/Risiko Verhältnis nicht sonderlich gut vor

Hallo Tanja,

laut deiner Kalkulation hat die Bank auch die Nebenkosten zum größten Teil mitfinanziert.

Gab es dabei irgendwelche Auflagen oder zusätzliche Sicherheitsleistungen? Oder hat die Bank das ohne Weiteres so akzeptiert?

Beste Grüße

Nico

Hallo Nico, nur mein laufendes Gehalt dient denen als “Sicherheit” musste nichtmals ne Vermögensaufstellung machen